Il Consiglio di Amministrazione di Juventus Football Club S.p.A. (la “Società” o “Juventus”), riunitosi oggi sotto la Presidenza di Andrea Agnelli, ha approvato un nuovo progetto di bilancio d’esercizio per l’esercizio chiuso al 30 giugno 2022 che sarà sottoposto all’approvazione dell’Assemblea degli Azionisti, prevista il 27 dicembre 2022, in unica convocazione, presso l’Allianz Stadium nonché un nuovo bilancio consolidato per l’esercizio chiuso al 30 giugno 2022.

© juventus fc

La ri-approvazione del progetto di bilancio e del bilancio consolidato al 30 giugno 2022 fa seguito alle analisi e valutazioni compiute dal Consiglio di Amministrazione del 28 novembre scorso, acquisiti nuovi pareri aggiornati resi alla luce dell’esame della documentazione rilevante relativa all’indagine della Procura, con riferimento alle c.d. “manovre stipendi” realizzate negli esercizi 2019/2020 e 2020/2021. In particolare, rilevato che si tratta di profili complessi relativi ad elementi di valutazione suscettibili di differenti interpretazioni circa il trattamento contabile applicabile, il Consiglio di Amministrazione ha attentamente considerato i possibili trattamenti alternativi. All’esito di tali complessive analisi e valutazioni, sebbene il trattamento contabile adottato rientri tra quelli consentiti dagli applicabili principi contabili, la Società, in via di adozione di una prospettiva di accentuata prudenza, ha ritenuto di rivedere alcune stime e assunzioni che comportano rettifiche delle stime di oneri di competenza a fine giugno 2020, fine giugno 2021 e fine giugno 2022. Per ulteriori informazioni in merito alle motivazioni dell’approvazione di un nuovo progetto di bilancio d’esercizio e di un nuovo bilancio consolidato per l’esercizio chiuso al 30 giugno 2022, si rinvia all’Allegato 2 del presente Comunicato stampa. Juventus continuerà a collaborare e cooperare con le autorità di vigilanza e di settore, impregiudicata la tutela dei propri diritti in relazione alle contestazioni mosse contro i bilanci e i comunicati della Società dalla Consob e dalla Procura. Si precisa che gli impatti delle riesposizioni dei dati finanziari relativi agli esercizi chiusi al 30 giugno 2022 e 2021 differiscono rispetto agli adeguamenti derivanti dai rilievi sollevati dalla Consob nella Delibera 154-ter (come definita infra). Per maggiori informazioni si rinvia alle situazioni economico-patrimoniali pro forma preparate per ottemperare alla Delibera Consob numero 22482 del 19 ottobre 2022 riportate sub Allegato 3.

SINTESI DEI RISULTATI

Per una corretta interpretazione dei dati occorre in primo luogo rilevare che l’esercizio 2021/2022 è stato ancora significativamente penalizzato - come per tutte le società del settore e di numerose altre industry - dal perdurare dell’emergenza sanitaria connessa alla pandemia da Covid-19 e dalle conseguenti misure restrittive imposte da parte delle Autorità. La pandemia ha influenzato in misura rilevante - direttamente e indirettamente - i ricavi da gare, i ricavi da vendite di prodotti e licenze e i proventi da gestione diritti calciatori, con un conseguente inevitabile impatto negativo sia di natura economica che finanziaria.

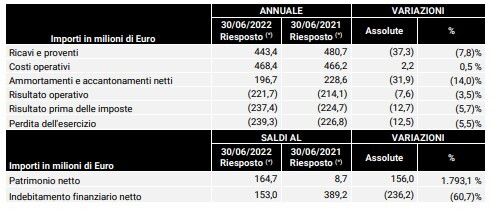

L’esercizio 2021/2022 chiude con una perdita consolidata di € 239,3 milioni, rispetto alla perdita di € 226,8 milioni dell’esercizio precedente. Nel dettaglio, l’incremento della perdita dell’esercizio - pari a € 12,5 milioni - è principalmente dovuto a minori ricavi per € 37,3 milioni; tale calo è originato da minori diritti televisivi e proventi media per € 64,8 milioni (soprattutto per effetto del minor numero di partite di Campionato e UEFA Champions League rispetto all’esercizio 2020/2021, che beneficiava dello spostamento di alcune partite dalla stagione 2019/2020), parzialmente compensati da maggiori ricavi da gare per € 24,5 milioni (seppur ancora significativamente penalizzati dalla pandemia) e da altre voci minori.

A livello civilistico, l’esercizio al 30 giugno 2022 di Juventus chiude con una perdita di € 238,1 milioni (rispetto alla perdita di € 226,4 milioni dell’esercizio precedente); sarà proposto all’Assemblea degli Azionisti di coprire integralmente tale perdita mediante utilizzo della riserva da sovrapprezzo azioni.

I costi operativi, gli ammortamenti e accantonamenti netti sono - nel complesso - in diminuzione (€ -29,7 milioni) per effetto principalmente di minori ammortamenti, accantonamenti e svalutazioni per complessivi € 31,9 milioni (di cui € 24,1 milioni correlati al personale tesserato), di minori oneri da gestione diritti calciatori (€ -5,5 milioni) e di minori costi per il personale tesserato (€-4,3 milioni). I costi per servizi esterni risultano, invece, in aumento (€ +10,4 milioni). Il patrimonio netto al 30 giugno 2022 è pari a € 164, 7 milioni, in aumento rispetto al saldo di € 8,7 milioni del 30 giugno 2021, principalmente a seguito del perfezionamento dell’operazione di aumento di capitale a dicembre 2021 (€ +393,8 milioni, al netto dei relativi costi), in parte compensata dalla perdita dell’esercizio (€ -239,3 milioni) e dalla movimentazione della riserva da fair value di attività finanziarie (€ +1,5 milioni). Al 30 giugno 2022 l’indebitamento finanziario netto ammonta a € 153 milioni, in riduzione di € 236,2 milioni rispetto al dato al 30 giugno 2021 (€ 389,2 milioni) a seguito del perfezionamento del predetto aumento di capitale (€ +393,8 milioni), i cui effetti sono stati in parte compensati dai flussi negativi della gestione operativa (€ -32,1 milioni), dai pagamenti netti legati alle Campagne Trasferimenti (€ -110,1 milioni), dagli investimenti in altre immobilizzazioni (€ -1 milione), dall’esborso per oneri finanziari e da altre voci minori (€ -14,4 milioni).

Nella lunga nota della società bianconera è presente anche un paragrafo sul "Procedimento penale pendente presso l’Autorità Giudiziaria di Torino". Eccolo:

In data 26 novembre 2021 e 1° dicembre 2021 sono stati notificati alla Società, tramite gli Ufficiali di P.G. della Guardia di Finanza del Nucleo di Polizia Economico-Finanziaria Torino, decreti di perquisizione e sequestro e in tali datel’Emittente ha avuto notizia dell’esistenza di un’indagine da parte della Procura della Repubblica presso il Tribunale di Torino, nei confronti della Società stessa nonché di alcuni suoi esponenti attuali e passati, in merito alla voce “Proventi

da gestione diritti calciatori” iscritta nei bilanci al 30 giugno 2019, 2020 e 2021 per i reati di cui all’art. 2622 cod. civ. (False comunicazioni sociali delle società quotate) e all’art. 8 del D.Lgs. n. 74/2000 (Emissione di fatture o altri documenti per operazioni inesistenti) e, per quanto attiene alla Società, per l’illecito previsto dagli artt. 5 (Responsabilità dell’ente) e 25-ter (Reati societari) del D.Lgs. n. 231/2001. Nel contesto della medesima indagine, il 23 marzo 2022 è

stata notificata da parte della Procura alla Società una richiesta di consegna di documenti concernente il pagamento degli stipendi ai calciatori nelle stagioni sportive 2019/2020, 2020/2021e 2021/2022. Dopo la chiusura dell’esercizio, la Procura della Repubblica di Torino ha notificato alla Società – nonché ad alcuni suoi esponenti attuali e passati – l’avviso di conclusione delle indagini preliminari nell’ambito del sopra indicato procedimento penale (per maggiori informazioni si rinvia infra ai “Principali fatti di rilievo avvenuti dopo il 30 giugno 2022”).

Lo stesso dicasi per il procedimento Procedimento Consob ex art. 154-ter, settimo comma, del D.Lgs. n. 58/1998

A partire dal febbraio 2021, Consob ha esercitato, con riguardo all’Emittente, taluni dei poteri accordati all’Autorità di vigilanza dal TUF, richiedendo informazioni e svolgendo una verifica ispettiva con riguardo alla contabilizzazione di talune operazioni e fatti di gestione relativi all’Emittente. In particolare: (i) in data 11 febbraio 2021, la Consob ha trasmesso una richiesta di informazioni, ai sensi dell’art. 115 del TUF, avente ad oggetto gli effetti economici, patrimoniali e finanziari sui bilanci della Società derivanti dagli accordi stipulati nell’ambito di campagne trasferimenti che hanno portato alla cessione ad altri club dei diritti alle prestazioni sportive di calciatori tesserati da Juventus e alla contestuale acquisizione dagli stessi club dei diritti alle prestazioni sportive di calciatori di loro proprietà; (ii) a partire dal 12 luglio 2021, la Commissione ha condotto una verifica ispettiva, conclusasi in data 13 aprile 2022, ai sensi dell’art. 115, lett. c) e c-bis) del TUF (la “Verifica Ispettiva”), avente ad oggetto l’acquisizione, da parte della predetta Autorità, di documentazione ed elementi informativi in merito alla voce “Proventi da gestione diritti calciatori” iscritta nei bilanci al 30 giugno 2020 e al 30 giugno 2021; e (iii) in data 14 aprile 2022, la Commissione ha inviato alla Società una richiesta di informazioni, ai sensi dell’art. 115 del TUF, concernente le intese raggiunte dalla Società con taluni dei propri tesserati in relazione ai compensi per prestazioni sportive negli esercizi 2019/2020 e 2020/2021. 8 Successivamente, con nota in data 28 luglio 2022, Consob ha notificato a Juventus una comunicazione di avvio del procedimento finalizzato all’adozione della misura di cui all’art. 154-ter, comma 7, del D.Lgs. n. 58/1998 (la “Comunicazione” o la “Comunicazione Avvio Procedimento 154-ter”). Ai sensi dell’art. 154-ter, settimo comma, del TUF recita: “(…) la Consob, nel caso in cui abbia accertato che i documenti che compongono le relazioni finanziarie di cui al presente articolo non sono conformi alle norme che ne disciplinano la redazione, può chiedere all'emittente di rendere pubblica tale circostanza e di provvedere alla pubblicazione delle informazioni supplementari necessarie a ripristinare una corretta informazione del mercato”. Con la predetta Comunicazione, l’Autorità di vigilanza ha rappresentato di aver rilevato alcune criticità con riferimento alla contabilizzazione di talune operazioni e fatti di gestione relativi (i) al bilancio d’esercizio al 30 giugno 2020, (ii) al bilancio consolidato e d’esercizio al 30 giugno 2021, e (iii) alla relazione finanziaria semestrale al 30 dicembre 2021, e dato avvio al procedimento amministrativo volto all’adozione delle misure di cui all’art. 154-ter, comma 7, TUF (il “Procedimento”). Le criticità rilevate dalla Consob e oggetto di contestazione mediante la Comunicazione, riguardavano, segnatamente, (a) n. 15 “operazioni incrociate presenti nel bilancio al 30 giugno 2020 e al 30 giugno 2021”, qualificate dall’Autorità come “operazioni di cessione e contemporaneo acquisto di diritti alle prestazioni sportive dei calciatori concluse con la medesima controparte”, di cui n. 10 afferenti al bilancio al 30 giugno 2020 e n. 5 afferenti al bilancio al 30 giugno 2021, (b) la “competenza delle plusvalenze su operazioni realizzate prima del 30 giugno 2020”, e (c) le “manovre sui compensi del personale tesserato”, con particolare riferimento agli esercizi 2019/2020 e 2020/2021. In data 20 settembre 2022, la Società ha depositato presso Consob le proprie osservazioni e deduzioni circa le ipotesi di non conformità formulate dall’Autorità nella Comunicazione Avvio Procedimento 154-ter, contestando, oltre ad alcuni vizi del Procedimento, la violazione degli orientamenti ESMA e un’interpretazione dei principi contabili internazionali non uniforme alla prassi della football industry, l’erroneità della riqualificazione di “operazioni incrociate” di compravendita dei diritti alle prestazioni sportive dei calciatori come “permute”, l’errata interpretazione e applicazione del criterio di contabilizzazione per competenza delle plusvalenze su talune “operazioni incrociate” realizzate prima del 30 giugno 2020, e l’errata interpretazione e applicazione del criterio di contabilizzazione per competenza delle riduzioni e integrazioni dei compensi del personale tesserato della Prima Squadra negli esercizi 2019/2020 e 2020/2021. Con nota in data 21 settembre 2022, Consob, facendo seguito alla Comunicazione Avvio Procedimento 154-ter e al deposito da parte della Società delle proprie osservazioni e deduzioni e in virtù della corrispondenza frattanto intercorsa tra la medesima Autorità e la Procura di Torino ha rappresentato “elementi di fatto che supportano quanto contestato in merito alla Manovra sui compensi della Stagione 2019/2020 e alla Manovra sui compensi della Stagione 2020/2021” e assegnato termine alla Società per presentare eventuali proprie osservazioni. In particolare, secondo quanto rappresentato da Consob, quanto (i) alla “Manovra sui compensi della Stagione 2019/2020” risulterebbe confermato che “al 30 giugno 2020 la Società avrebbe dovuto rilevare una passività in bilancio per l’esistenza di un’obbligazione derivante da un evento passato che comportava l’obbligo di trasferire risorse economiche”, e (ii) alla “Manovra sui compensi della Stagione 2020/2021” si riterrebbe che “al 30 giugno 2021 la Società avrebbe dovuto rilevare, ai sensi del principio contabile IAS 37 “Accantonamenti, passività e attività potenziali”, un accantonamento per la passività inerente agli accordi di loyalty bonus di settembre 2021 da riconoscere ad alcuni calciatori”. In data 3 ottobre 2022, la Società ha depositato presso Consob le proprie osservazioni e deduzioni integrative e in data 10 ottobre 2022 si è tenuta presso Consob l’audizione richiesta dalla Società. 9 A conclusione del Procedimento, con delibera n. 22482 del 19 ottobre 2022 (la “Delibera n. 22482/2022” o la “Delibera 154-ter”) Consob ha chiesto alla Società, ai sensi dell’art. 154-ter, comma 7, TUF, di rendere noti al mercato: A. le carenze e criticità rilevate dalla Consob in ordine alla correttezza contabile del bilancio d’esercizio al 30 giugno 20211; B. i principi contabili internazionali applicabili e le violazioni riscontrate al riguardo; C. l’illustrazione, in un’apposita situazione economico-patrimoniale pro-forma – corredata dei dati comparativi – degli effetti che una contabilizzazione conforme alle regole avrebbe prodotto sulla situazione patrimoniale, sul conto economico e sul patrimonio netto dell’esercizio per i quali è stata fornita un’informativa errata. Con comunicato stampa in data 21 ottobre 2022 (“Primo comunicato 154-ter”), al fine di ottemperare alla Delibera 154-ter, la Società ha reso noti al mercato gli elementi di informazione di cui alla Delibera, sub A e B, riservandosi di illustrare, con apposito comunicato, previa delibera degli organi competenti della Società, in tempi ragionevolmente brevi stante la complessità delle attività da svolgere – indicativamente, entro metà novembre 2022 –, gli elementi informativi sub C2. Con comunicato stampa in data 20 novembre 2022 (“Secondo comunicato 154-ter”) la Società ha fornito le informazioni richieste in base alla Delibera n. 22482/2022, sub C. indicando che essa avrebbe continuato a collaborare e cooperare con le autorità di vigilanza e di settore, impregiudicata in ogni caso la tutela dei propri diritti in relazione alla Delibera 154-ter. Le informazioni fornite nel Secondo comunicato 154-ter sono state aggiornate per tener conto della riesposizione dei dati finanziari della Società rivenienti dai bilanci d’esercizio della Società relativi agli esercizi chiusi al 30 giugno 2022, 2021 e 2020. Si rinvia all’Allegato 3 sub a). Parimenti in data 19 ottobre 2022, Consob, ai sensi dell’art. 114, comma 5, TUF, facendo riferimento al progetto di bilancio d’esercizio e al bilancio consolidato al 30 giugno 2022 approvati dalla Società in data 23 settembre 2022, ha domandato all’Emittente di rendere pubblici, mediante comunicato stampa, da diffondere in tempo utile per l’assemblea degli azionisti della Società: “1. le considerazioni degli amministratori sulla correttezza dei bilanci 2022” e “2. indicazione di una stima degli effetti economico-patrimoniali e finanziari, adeguatamente commentati, idonei a rappresentare la contabilizzazione dei profili oggetto della Delibera assunta ai sensi dell’art. 154-ter, comma 7, del TUF, in data 19 ottobre 2022, dalla Consob sulla situazione consolidata dell’Emittente al 30 giugno 2022” (“Richiesta ex art. 114 TUF”). In data 28 novembre 2022, la Società ha diffuso apposito comunicato stampa per rispondere alla Richiesta ex art.114 TUF sub 1, cui si rinvia per maggiori informazioni. In relazione alla Richiesta ex art.114 TUF sub 2), tali elementi sono resi noti mediante il presente comunicato stampa (si veda in particolare l’Allegato 3 sub b) che include, inter alia, le situazioni economico-patrimoniali consolidate pro-forma della Società per gli esercizi chiusi al 30 giugno 2022 e 2021.

UEFA Settlement Agreement

Nel mese di marzo 2022 il Club Financial Control Body di UEFA (“UEFA CFCB”), dopo aver rilevato il mancato rispetto prospettico del requisito di pareggio di bilancio nel periodo di rilevazione (dal 2019 al 2022), ha attivato una procedura nei confronti della Società e di altri club europei. Considerando l’impatto della pandemia sui risultati dei club nel periodo di rilevazione e l’entrata in vigore a giugno 2022 di nuove regole di Financial Sustainability, UEFA ha proposto a tutti i club coinvolti la stipula, secondo schemi omogenei, di c.d. Settlement Agreements, come strumento di monitoraggio del percorso di transizione dalle precedenti alle nuove regole UEFA in materia di Financial Sustainability. La Società - così come gli altri club coinvolti - ha pertanto siglato a fine agosto 2022 con il UEFA CFCB il proprio Settlement Agreement, che prevede il pagamento di un importo pari a € 3,5 milioni (correlato allo scostamento dal requisito di pareggio di bilancio nel predetto periodo dal 2019 al 2022, penalizzato dalla pandemia da Covid-19). Solo in caso di mancato rispetto di specifici target finanziari per importi eccedenti determinati buffer nel triennio 2022-2024 sono inoltre previste ulteriori sanzioni di natura economica (variabili e proporzionali all’ammontare dell’eventuale scostamento futuro), nonché la possibilità che il UEFA CFCB applichi limitazioni di natura sportiva (es. numero di calciatori in rosa UEFA e registrazione di nuovi calciatori) in caso di scostamenti particolarmente significativi, oltre ulteriori specifiche soglie. Tenuto conto delle previsioni contenute nel “Piano Triennale 2023-2025” approvato dal Consiglio di Amministrazione a giugno 2022, si prevede che i target di risultati economici intermedi previsti dal Settlement Agreement siglato dalla Società possano essere rispettati con adeguato margine. Comunicazione di avvio di procedimento da parte del Club Financial Control Body della UEFA In data 1° dicembre 2022, l’UEFA Control Financial Control Body, “facendo seguito alle asserite violazioni finanziarie che sono state recentemente rese pubbliche a seguito dei procedimenti avviati dalla Consob e dalla Procura della Repubblica di Torino”, ha avviato un procedimento volto alla verifica del rispetto delle UEFA Club Licensing and Financial Fair Play Regulations – Edizione 2018. La Società presterà la massima cooperazione alla UEFA nel contesto del procedimento e fornirà ogni informazione e dato utile volto a dimostrare che la situazione economico-patrimoniale e finanziaria della Società non si è significativamente modificata rispetto a quanto riportato al CFCB nel contesto della sottoscrizione del Settlement Agreement.